Foto: Marcelo Camargo/Agência Brasil

Por João Claudio Tupinambá Arroyo

Atire a primeira pedra quem nunca participou de uma coleta. No ultra democrático espaço do bar, participamos entusiasmados. Primeiro, porque a causa é nobre e o resultado imediato, segundo, porque acontece uma mágica, cada um dá o que pode, todos ficam embriagados, quero dizer, satisfeitos, e quase sempre quem recolhe as contribuições paga a conta sem dar sua parte. Isso quando não sobra pra mais uma rodada…

O tributo é uma coleta. Mas na verdade, a economia das nações é bem diferente. O artifício teórico de “simplificar” igualando a economia da nação ao da família ou do indivíduo, sem restrições, é um engodo, por exemplo, quando recorreram a isso para convencer as pessoas de que estabelecer um teto aos investimentos sociais e congelá-lo por 20 anos era certo, porque, assim como ninguém pode gastar o que não ganha, o Estado não pode gastar o que não arrecada. Falso.

A economia da nação possui uma natureza, dimensão e ferramentas muito diferentes dos indivíduos, particularmente os de renda média. Os Estados têm o dever de atender as demandas das nações a partir de seu próprio trabalho, único fator que gera riqueza. O Estado pode emitir moeda e possui uma natureza de endividamento totalmente diferente da dos indivíduos. A natureza da dívida pública não é explicada corretamente e por isso não admitem nem debater a necessária auditoria sobre ela. Assim como, no período recente, prometeram que com a quebra do monopólio do petróleo, o teto dos gastos e a reforma administrativa e previdenciária, tudo ficaria melhor e milhares de empregos seriam criados, agora apresentam um projeto de Reforma Tributária que passa ao largo, de fato, das necessidades reais da nação.

Ora, nenhum empresário abre um posto de emprego sequer se não houver aumento de suas vendas, de sua receita, ao contrário, ele precisa reduzir custos, permanentemente. Jamais a “desburocratização”, a “desoneração da folha” ou até a redução salarial foi capaz de gerar emprego sistemicamente. Em 2014, no governo Dilma, atingimos o pleno emprego, quando o desemprego fica abaixo dos 5%, mesmo com todos estes fatores que de fato atrapalham, mas não determinam. Se o sistema é capitalista, o que gera crescimento da economia e geração de empregos é o aumento de consumo. Para isso, é preciso reduzir desigualdades, desconcentrar a renda e facilitar o crédito. Não há quem não saiba que este é o caminho.

Sem aumento de renda, não há aumento de consumo. Sem aumento de consumo, da venda, não há por que aumentar a produção, único fator de geração de emprego. Com menos empregos, menos renda e menos consumo ainda. E os tributos incidem sobre os fatos econômicos, produção, consumo, fluxo da renda.

Se é tão lógico e claro, por que não é feito? Grande questão. Já abordamos isso e apontamos a cultura política de nossos empreendedores e dirigentes, em média, ainda muito comprometidos com a tradição da cultura colonial. Mas aqui, neste momento, vamos focar na oportunidade que temos com a Reforma Tributária.

Ao lançar a Reforma Tributária, o ministro Guedes disse que a nossa estrutura tributária era um “manicômio tributário”, mas não esclareceu que este termo não era seu, lembram do Decoteli, aquele ministro da educação de um dia, que teve todos os diplomas desmentidos? Na verdade, assim definiu o tributarista Alfredo Augusto Becker, nos anos 60. Mas o problema é real. A miríade de tributos e taxas, as superposições e fluxos jurídico-administrativos contraditórios fazem com que ainda hoje uma empresa brasileira gaste 2.600 horas por ano com os trâmites burocráticos para pagar seus impostos, segundo o Banco Mundial. É o pior resultado entre 189 países analisados, comparando com a média da OCDE – de 175 horas.

Ao contrário do que se poderia supor, Becker explica que esta aparente desorganização, na verdade foi meticulosamente engenhada pela cultura político-jurídico de produzir soluções particulares para processos públicos, criando um emaranhado de possibilidades jurídicas que se encaixaram perfeitamente aos agentes que encontraram aí as justificativas necessárias para atender as demandas de clientes conforme sua “generosidade” e poder econômico. Castigando sobretudo o médio empresariado que, ao contrário do que imaginam, possuem condições e interesses muito diferentes das mega corporações, embora eles mesmos se confundam.

Não por acaso, um estudo realizado pelo Departamento de Competitividade e Tecnologia (Decomtec) da Fiesp (Federação das Indústrias de São Paulo) revelou os prejuízos econômicos e sociais que a corrupção causa ao País. Segundo dados de 2008, a pesquisa aponta que o custo médio anual da corrupção no Brasil representa de 1,38% a 2,3% do Produto Interno Bruto (PIB), ou seja, gira em torno de R$ R$ 41,5 bilhões a R$ 69,1 bilhões. Se somarmos as outras condições geradas pelas desigualdades e pela concentração de renda, o PIB do Crime chega a 6%, como vimos na coluna da semana passada.

Sim, sem dúvida a estrutura tributária precisa de uma reorganização sistêmica, como um todo. Não é possível permanecermos na condição de que 53% de tudo o que é efetivamente arrecadado venha de contribuintes com até 3 salários mínimos brutos, somando impostos sobre renda e consumo. Enquanto a carga tributária sobre estes é de 40% a carga sobre os super ricos é de 25% ou menos, dados no ministério da Fazenda 2015. Ah! Calma, super rico é quem possui mais de 30 milhões de dólares em patrimônio. Sim, precisamos de uma reforma, mas seguindo que princípios?

A inconstitucionalidade da Estrutura Tributária

Além do bom senso, temos uma Constituição Federal(CF) que rege em última instância todas as relações estabelecidas em nossa Sociedade. Porém, nossa Estrutura Tributária não se submete ao Princípio da Capacidade Contributiva da CF. Segundo este princípio, “os impostos terão caráter pessoal e serão graduados segundo a possibilidade econômica do contribuinte”. Esta é a lógica da Progressividade em que contribui mais aquele que possui maior capacidade econômica. Capacidade Econômica é a “soma de riquezas disponíveis do contribuinte depois de satisfeitas as necessidades elementares de existência com dignidade, riqueza essa que pode ser absorvida pelo Estado sem reduzir o padrão de vida do contribuinte e sem prejudicar as suas atividades econômicas”. Assim, o Estado estaria distribuindo renda, estimulando o consumo, com isso a produção e a criação de mais empregos e oportunidades de trabalho, bases sustentáveis do crescimento econômico.

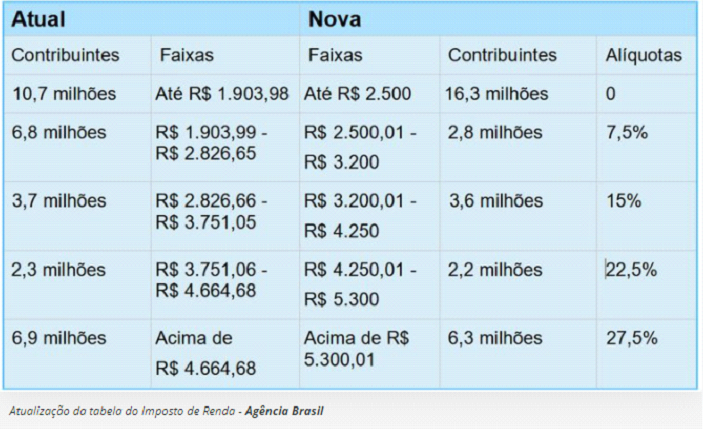

Mas nossa Estrutura Tributária é regressiva, cobra mais de quem tem menor capacidade econômica. Hoje, a alíquota máxima de imposto sobre a renda é de 27,5% que se aplica a quem ganha a partir de 4.664,68 reais bruto. Ora, este que ganha 4.664,68 reais paga 1.282,79 de IR, sobrando 3.381,89, sem contar outros tributos como INSS. Um outro contribuinte que ganhe 46 mil, paga 12 mil e tem uma sobra de 33 mil. Os dois estão na mesma alíquota. Retire o básico do que sobrou com 3 mil reais e compare com o básico de quem sobrou com 33 mil. Não é justo, o que tem sobra de 33 mil precisa estar em uma alíquota superior. Porque veja, há os que ganham 460 mil, e ainda assim estão na mesma alíquota, tendo sobra de 330 mil reais. Ou seja, em relação ao que sobra para custear o mínimo para viver com dignidade cobra-se mais de quem tem menor capacidade econômica, concentrando renda, aumentando desigualdades, principalmente o acesso a educação de qualidade e diminuindo a dinâmica econômica. Veja o quadro abaixo.

Proposta para IR Pessoa Física

A proposta de Reforma Tributária neste ponto chave é inócua. Não corrige nem a inflação real de 2015 para cá, quando foi estabelecida a tabela, mantendo o patamar de renda disponível ao consumo, provocando talvez um soluço de crescimento que será freado imediatamente pela inflação já que a retomada da produção é bem mais lenta que a do consumo e com a baixa oferta os preços sobem.

O segundo ponto chave da Reforma Tributária que o Brasil precisa, é a reversão da tributação do consumo. Primeiro é preciso entender que toda tributação sobre a produção e a comercialização, como IPI(Imposto sobre produtos industrializados) e ICMS(Imposto sobre circulação de mercadorias e serviços), por exemplo, na planilha do empresário, na prática é entendida como custo e tem que ser embutido no preço do produto. Ou seja, quem paga estes tributos é o consumidor final, do varejo. Estes tributos embutidos no preço do produto é o mesmo para o mais rico e o mais pobre dos membros de nossa Sociedade, quebrando mais uma vez o princípio constitucional da cobrança segundo a capacidade econômica do indivíduo. E assim, estrangula o mercado, arrefece a economia, quebra as oportunidades de negócios e trabalho, aumentando ainda mais a desigualdade social e a concentração de renda e suas mazelas como o baixo acesso a educação e saúde, que geram baixa produtividade, a violência social, componente da criminalidade, da corrupção, e a miséria humana, independente da renda, que ataca a família e os melhores valores que podemos ter como o respeito e a solidariedade.

Todas as grandes economias do planeta, a começar pelos EUA tem o principal de sua carga tributária a partir da riqueza, incidindo sobre renda, herança e patrimônio, exatamente para aliviar o consumo e dinamizar o mercado. No Brasil, e na maioria dos países de “terceiro mundo” a maior incidência é sobre o consumo. Falta de inteligência? Ou excesso de obediência aos grandes interesses externos que precisam que consumamos pouco para sobrar barato as commodities que nos fazem exportar sem internalizar as riquezas devidas?

Outro lugar que nos destacamos no ranking econômico mundial é na tributação de dividendos, a remuneração das ações de empresas adquiridas pelos investidores, que no caso do Brasil, parte significativa, do montante investido em ações, são de estrangeiros. Somente o Brasil e a Estônia não cobram tributos de dividendos que beneficiam diretamente os ricos e super ricos. Ou seja, das grandes economias mundiais, somente o Brasil tem este “expediente” em suposta estratégia de atração de investidores externos, como se isso fosse fatal para um país rico como o nosso. Bem, o projeto de Reforma que está proposta apresenta a cobrança sobre dividendos, em uma cota única de 20%, mais uma vez nivelando a cobrança por baixo e ainda promovendo uma certa compensação com a queda da cobrança sobre a pessoa jurídica(empresas) de 15% para 2,5%, mais uma vez nivelando todas as empresas como tendo a mesma capacidade econômica.

Conclusão, a promessa desta Reforma Tributária é de mudar para ficar tudo como está. Não sinaliza com a transformação da estrutura de regressiva para progressiva, cobrando impostos de acordo com a capacidade econômica, como está na constituição, e não sinaliza para uma maior disponibilização da renda para o consumo e assim aquecer a economia sustentavelmente. O fosso social em que vivemos tende a permanecer e continuaremos a remar contra o desenvolvimento soberano da nação. Mas a oportunidade está aí.